2025年一季度交互式平板增幅明显,但风险未“散”

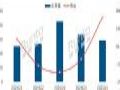

据洛图科技(RUNTO)调研数据显示,全球交互平板市场,2025年第一季度(Q1)整机出货量达58.5万台,同比2024年上涨16.5%。这一数据奠定了2025年行业继续“持续性恢复增长”的判断。

不过,行业市场整体需求,尤其是商用市场与2021年高点比较依然“差距明显”。即2020-2021年,新冠导致的远程办公和远程教育需求高峰,对未来市场的“透支”效应依然在消化中。但是,结合2024年的商用场景交互平板出货量为89.1万台,同比增长12.3%的数据,依然可以判断“整体市场已经恢复到新成长周期”,“去透支进入尾声”。

事实上,2024年全球交互平板的销量下跌主要原因是我国教育市场的低迷:后者的原因在于新生儿持续减少,导致教育采购承压。这一因素属于“特殊结构性条件”,不能成为否定交互平板市场再次进入成长期的原因。

增长不易,技术迭代升级

2025年Q1,全球交互平板市场成长的主要动力依然是商用场景。具体而言,全球教育市场出货量为33.1万台,同比微增2.2%;商用交互平板出货量为25.4万台,同比大幅增长42.7%。国内大陆市场,占全球市场的出货量比例约为39.4%,国内商用市场10.5万台,同比增长32.5%;教育市场12.6万台,同比微降1.2%左右。

对于商用交互平板增量的贡献,业内人士表示,传统角度看,教育与会议多媒体社会需求比例在1:1左右。但是,目前除了国内交互屏市场基本实现这一需求外,国际市场商用占比依然显著低于教育需求——这说明,全球交互平板应用存在一个“结构性”压力。

对此,主要的分析认为是,比交互平板更便宜的“会议电视”成功抢占了大量会议和商用显示需求。这一观点与很多商显品牌将2024年称为“会议电视”元年的企业战略相符。即,教育对触控和书写需求是刚需,商用则未必——交互平板更多承担了中高端商用显示需求市场差异化产品角色。

但是,另一个角度看,在会议电视强势竞争下,2025年国内外交互平板商用市场依然开局大增,进一步说明了商用交互平板,乃至整个围绕企业办公和会议的显示市场的“成长活力”。

同时,2025年Q1商用交互平板全球复苏还被认为与产品技术迭代升级有紧密关系:其一是,低反射技术的广泛应用。目前2%级别的低反射屏幕已经被应用到2000+价位的55英寸电视机上。低反射屏幕呈现低成本普及趋势。同时,高端低反射屏幕实现了1%以下,乃至于如京东方等新产品的0.7%的低反射率。

低反射屏幕配备多层光学薄膜设计,精确控制各层厚度和折射率,实现入射光线干涉相消,进而大幅减少屏幕反射光的强度,这不仅提升了产品对比度效果,更是对摄像机下的应用、商教等高亮照明条件下的应用极为友好。特别是配合柔光膜技术,进一步实现有限反射漫反射化,屏幕对灯光等照明的炫光污染、镜面反射效应能降低到极低水平,有利于摄像头下远程会议应用效果的提升。

另一方面是办公AI的应用。Deepseek等公司推出的新版本AI工具拥有“能力更强”、“硬件消耗更低”、“成本更友好”、“开源开放”的崭新一代AI生态,推动了AI与显示的结合,为办公场景、商业显示应用带来了极好的新体验、新价值点。至少,对于大型公司而言,拥抱AI已经成为立即可见的,从营销、文秘处理、数据分析到工程管理、制造工艺升级等等环节“降本增效”的工具。

以上两个方面的市场供给侧升级,结合近年来持续下降的大尺寸显示面板成本,推动了商用交互平板市场的复苏。

结构性动荡依然存在,长期市场看“软件”实力

教育需求缓慢成长。此前一直拖后腿的我国大陆市场,教育设备换新空间也逐步打开,教育需求从萎缩向平稳过度。同时,商用市场在AI应用等新价值支撑下,加速成长。这是Q1以来,交互平板行业的基本面貌。但是,这一基本格局下,行业市场依然有隐忧:

例如,洛图科技数据显示,Q1交互平板全球需求欧洲增长10.2%,澳洲增速达27.7%,中亚地区增速超过了200%,中国大陆上涨14.1%……但是,北美地区负增长4.3%。

分析人士认为,北美地区的负增长主要原因是“美国关税战和美国内部政策”带来的不确定性。一方面,商用市场看,美国率先对加拿大、墨西哥两大最为紧密的伙伴经济体发动关税战,破坏了北美地区稳定的商业联系。接下来美国对全球关税战的阴影进一步笼罩北美企业界。这种变化、不确定性,必然影响企业的设备采购意愿。

另一方面,教育依然是交互平板的需求大头、北美,特别是美国市场亦是教育多媒体最重要的全球细分市场之一。而美国新一届政府致力于“取消教育部”,并对众多政府教育拨款进行了“压缩”和“政治议题绑架”。例如,近期的“禁止哈佛大学国际生”的政令。这导致美国教育市场在采购资金量上出现变化,在未来预期上出现不确定性,很多教育结构的管理者工作中心不得不围绕“变化的政策”腾挪,而不是专注于传统的教育专业事项。这些变化,显然对美国市场教育场景交互平板需求都极度不利。

此外,2025年接下来很长一段时间,美国的各种不确定性政策难以消除、美元购买力下降预期持续、美国关税战也会对美国市场的交互平板价格产生直接影响……这些因素下,让行业很难看好2025年北美地区交互平板市场的发展。

对于北美的情况,或者说美国带来的不确定性冲击,是否会成为一个全球交互平板市场的变量,目前没有定量结论,或者说是没有办法进行“定量”研究:

有人士认为,美式不确定性,会随着外部策略的明确,而从高峰下降。虽然其伤害了全球经济的成长性和稳定,但也促使其他经济体出台更多宏观上有利于经济成长的政策;并推动更多非美经济体,建立“额外冗余度的稳定市场关系”。后者涉及很多企业的商务沟通需求。而政府对经济的调控,也可能扩大教育端的公共采购量(例如,欧盟委员会正式通过《基本技能行动计划》方案,将数字素养列为五大类核心基础能力素养之一,带来了基础教育硬件设施升级需求)。这些都将为非美市场,2025年交互平板销量上升提供支撑。

但是,也有人士认为,不应低估美国不确定性对全球的经济破坏。Q1以来,多个国际知名机构下调了全球经济和主要经济体2025年GDP成长预期。在全球经济宏观趋势不佳、人为不确定性风向上升背景下,交互平板市场不应过度乐观。

从洛图科技的数据看,虽然Q1全球交互平板出货同比增幅高达16.5%;但是其预计,全年全球市场规模为266万台,同比增长4%。——这一数据反差,即是对全年不确定性因素担忧的表现。

同时,业内人士也指出,交互平板在完成大尺寸化、传感器集成、低反射率和价格下降等供给侧升级后,硬件方面的可开发空间已经大幅减少。未来如何进一步通过软件应用升级,包括AI技术迭代,挖掘不一样的、更具场景针对性的功能爆点,将成为供给侧的竞争核心,也是逆境下能不能“逆势突围”的关键。

“软件功能价值的拓展”,是交互平板市场长期成长的“最核心基石”。业内专家强调,行业企业要将产品研发中心向客户业务价值深度靠拢,实现从卖硬件到卖功能的升级,才能真正在未来商显的大竞争中、交互平板差异场景建设中赢得胜利。

综上说述,2025年Q1全球交互平板需求开了一个好头,也见证了供给侧的再次升级;但是北美市场的变化也说明,“人为破坏”的不确定性的存在,为行业全年成绩提升设置了障碍。这样的背景下,行业企业应通过努力提升“软功能价值”、努力开拓新兴“区域市场”、努力打造更弹性的“全球供应与服务链”,实现“不确定性市场中的软着陆”,乃至赢得发展的新机遇。

鸿合科技Newline推出NTM3系列专业商用显示屏:重塑高效办公新体验作者:佚名 25-05-26

鸿合科技Newline推出NTM3系列专业商用显示屏:重塑高效办公新体验作者:佚名 25-05-26 一屏聚合,智享视界!AOC智能交互平板年度新品即将登场!作者:pjtime资讯组 25-05-23

一屏聚合,智享视界!AOC智能交互平板年度新品即将登场!作者:pjtime资讯组 25-05-23 618开门红,全民狂欢节!AOC会议电视&会议平板限时钜惠,不容错过!作者:pjtime资讯组 25-05-23

618开门红,全民狂欢节!AOC会议电视&会议平板限时钜惠,不容错过!作者:pjtime资讯组 25-05-23 2025Q1全球交互平板市场增长16.5%;中国企业出海策略奏效作者:佚名 25-05-23

2025Q1全球交互平板市场增长16.5%;中国企业出海策略奏效作者:佚名 25-05-23 AI赋能显示未来丨康冠科技闪耀2025全球人工智能终端展作者:pjtime资讯组 25-05-23

AI赋能显示未来丨康冠科技闪耀2025全球人工智能终端展作者:pjtime资讯组 25-05-23 冠捷科技:研发四成投向新型显示技术,三成用于AI作者:佚名 25-05-21

冠捷科技:研发四成投向新型显示技术,三成用于AI作者:佚名 25-05-21 梯次消费结构加速形成:商显会议市场新变革作者:那山那水 22-11-18

梯次消费结构加速形成:商显会议市场新变革作者:那山那水 22-11-18 直面智慧会议新升级,MAXHUB再次走在产业前列作者:四季花开 21-08-26

直面智慧会议新升级,MAXHUB再次走在产业前列作者:四季花开 21-08-26 商用交互平板的绝对增量:历史性的大机遇作者:那山那水 21-07-05

商用交互平板的绝对增量:历史性的大机遇作者:那山那水 21-07-05 深度:会议室何以成为小间距LED屏的下一个蓝海作者:那山那水 21-05-19

深度:会议室何以成为小间距LED屏的下一个蓝海作者:那山那水 21-05-19 视见无间——未来会议室从这里走来作者:那山那水 21-03-01

视见无间——未来会议室从这里走来作者:那山那水 21-03-01