艾森股份前三季度业绩大增40%+ 多领域产品突破加速半导体材料国产替代

2025 年 10 月 27 日,江苏艾森半导体材料股份有限公司(证券简称:艾森股份)以电话会议形式举办投资者关系活动,中信证券、宝盈基金、红杉资本等数十家知名券商及投资机构参与。会上,公司管理层披露 2025 年三季度亮眼经营业绩,并详解光刻胶、半导体材料等核心产品竞争力及多领域布局进展,彰显其在半导体材料国产替代进程中的领先优势。

前三季度业绩亮眼 研发投入同步高增

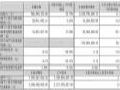

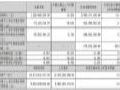

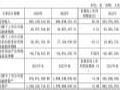

据披露,2025 年前三季度艾森股份经营业绩实现跨越式增长:营业收入达 4.39 亿元,同比增幅 40.71%;归母净利润 3447.61 万元,同比增长 44.67%;扣非归母净利润 3170.08 万元,同比激增 86.80%。业绩高增的核心驱动力来自下游终端需求的持续释放,公司产品市场认可度进一步提升。

研发投入方面,公司同期研发费用达 4827.70 万元,同比增长 40.26%,占营业收入比例 10.99%。高比例研发投入聚焦半导体材料领域 “卡脖子” 技术突破,为公司高端产品布局及国产替代推进奠定坚实技术基础。

光刻胶构筑三重核心壁垒 填补国内技术空白

针对投资者关注的光刻胶产品竞争力问题,公司管理层从三大维度进行解读:

在技术壁垒上,艾森股份具备高端光刻胶全链条研发与供应能力,从原材料结构设计、树脂合成纯化,到光刻胶配方开发、工艺验证均实现自主可控,关键原材料无需依赖进口,打破国际厂商技术垄断;

在客户与市场壁垒上,公司产品已通过头部半导体及显示企业严苛认证并稳定批量供货,相比进口产品供货周期更短,客户粘性更强。尤其在先进封装用光刻胶领域,公司为国内唯一供应商,成功填补该领域国产空白;

在研发与专利壁垒上,公司累计申请光刻胶相关发明专利 49 项(已授权 21 项),覆盖负性光刻胶、负性 PSPI 光刻胶、化学放大型正性光刻胶等高端产品线,形成完善的知识产权保护体系。

多领域产品突破 覆盖半导体全产业链关键环节

会上,公司详解各核心业务领域的产品进展,展现全产业链布局实力:

晶圆领域:5-14nm 先进制程的超高纯硫酸钴基液斩获主流晶圆客户首个国产化量产订单,实现高端制程材料国产化突破;28nm 大马士革铜互连工艺镀铜添加剂通过客户认证并进入量产阶段,进一步完善先进制程产品矩阵。

先进封装领域:负性光刻胶成功拓展至玻璃基封装应用,获头部客户量产订单;TSV 电镀添加剂、Bumping 与 RDL 工艺电镀添加剂、TGV 工艺高速镀铜添加剂均进入客户端测试验证阶段,即将形成新的业绩增长点。

半导体显示领域:OLED 阵列用高感度 PFAS Free 正性光刻胶顺利通过头部面板客户验证,为后续批量供货铺平道路。

IC 载板领域:Tenting 快速填孔镀铜产品成功导入头部 HDI 和 SLP 供应链并实现批量供货;MSAP 用电镀配套试剂已批量供货,MSAP 用 Pattern 填孔镀铜产品正处于客户端测试,持续强化 IC 载板材料竞争力。

聚焦国产替代 研发与战略布局清晰

关于未来研发方向,公司明确将持续加大先进封装、晶圆制造先进制程领域投入,重点攻关 KrF 光刻胶、PSPI 光刻胶、TSV 工艺镀铜添加剂等高端 “卡脖子” 产品,进一步巩固技术领先地位。

在细分赛道布局上,存储芯片领域公司采用 “电镀液 + 光刻胶” 双工艺协同策略,相关产品已适配国产存储芯片制造全流程,目前正与国内头部存储客户开展技术交流,预计验证测试周期较短,有望快速实现商业化落地。

并购规划方面,公司将围绕 “一主两翼”(半导体电镀光刻 + 半导体显示 + 光伏新能源)战略及全球化布局需求,通过产业链垂直整合与横向拓展,以技术协同和市场份额提升为核心,借助资本运作加速半导体材料国产替代进程。

翔腾新材三季报:营收利润短期承压,资产结构优化持续推进作者:佚名 25-10-28

翔腾新材三季报:营收利润短期承压,资产结构优化持续推进作者:佚名 25-10-28 福能东方三季度营收同比增11.78% 经营现金流大幅改善作者:佚名 25-10-28

福能东方三季度营收同比增11.78% 经营现金流大幅改善作者:佚名 25-10-28 斯迪克2025年第三季度营收同比增25.74% 经营现金流大幅改善 聚焦高端膜材扩产作者:佚名 25-10-28

斯迪克2025年第三季度营收同比增25.74% 经营现金流大幅改善 聚焦高端膜材扩产作者:佚名 25-10-28 双星新材发布 2025 年第三季度报告:营业收入 12.67 亿元,同比下降 15.92%作者:佚名 25-10-28

双星新材发布 2025 年第三季度报告:营业收入 12.67 亿元,同比下降 15.92%作者:佚名 25-10-28 彤程新材2025年三季报出炉:营收利润双增 扣非净利增幅超30% 经营稳健可期作者:佚名 25-10-28

彤程新材2025年三季报出炉:营收利润双增 扣非净利增幅超30% 经营稳健可期作者:佚名 25-10-28 康达新材2025年三季度业绩:营收同比增72.1% 战略布局持续深化作者:佚名 25-10-28

康达新材2025年三季度业绩:营收同比增72.1% 战略布局持续深化作者:佚名 25-10-28 艾森股份2025年三季度:营收净利双增超40%,扣非净利增速近9成作者:佚名 25-10-25

艾森股份2025年三季度:营收净利双增超40%,扣非净利增速近9成作者:佚名 25-10-25 艾森股份2024年财报:营收4.32亿元,同增20.04%作者:佚名 25-04-26

艾森股份2024年财报:营收4.32亿元,同增20.04%作者:佚名 25-04-26 艾森股份并购马来西亚 INOFINE进展:已经备案,正在交割作者:亦凡 24-12-13

艾森股份并购马来西亚 INOFINE进展:已经备案,正在交割作者:亦凡 24-12-13